.Verordnung über das Finanzwesen

####§ 1

Erster Abschnitt

##§ 2

#§ 3

§ 4

§ 5

§ 6

§ 7

Zweiter Abschnitt

#Erster Unterabschnitt

#§ 8

§ 9

§ 10

§ 11

§ 12

§ 13

Zweiter Unterabschnitt

#§ 14

§ 15

Dritter Unterabschnitt

#§ 16

#§ 17

#§ 18

§ 19

§ 20

§ 21

§ 22

§ 23

§ 24

§ 25

Vierter Unterabschnitt

#§ 26

§ 27

§ 28

§ 29

Dritter Abschnitt

#Erster Unterabschnitt

#§ 30

§ 31

#§ 32

§ 33

§ 34

§ 35

§ 36

Zweiter Unterabschnitt

#§ 37

§ 38

§ 39

§ 40

§ 41

§ 42

§ 43

§ 44

§ 45

Dritter Unterabschnitt

#§ 46

§ 47

§ 48

§ 49

§ 50

§ 51

§ 52

§ 53

§ 54

§ 55

§ 56

Vierter Abschnitt

##§ 57

§ 58

§ 59

§ 60

Anlage 1 Schema der Bilanz gemäß

#

#Anlage 2 Schema der Gewinn- und Verlustplanung und GuV-Rechnung

#

#Verordnung über das Finanzwesen

der Evangelischen Kirche von Westfalen

(Finanzwesenverordnung – FiVO)

Vom 24. November 2022

(KABl 2022 I Nr. 106 S. 274; KABl. 2023 I Nr. 21 S. 62)

Inhaltsübersicht

Auf Grund von Artikel 159 Absatz 2 Kirchenordnung der Evangelischen Kirche von Westfalen in der Fassung der Bekanntmachung vom 14. Januar 1999 (KABl. 1999 S. 1), zuletzt geändert durch das 73. Kirchengesetz zur Änderung der Kirchenordnung vom 15. Juni 2022 (KABl. 2022 I Nr. 22S. 70) hat die Kirchenleitung folgende Verordnung beschlossen:

#§ 1

Geltungsbereich

Diese Verordnung regelt das Finanzwesen der Evangelischen Kirche von Westfalen und ihrer Körperschaften sowie ihrer rechtlich unselbstständigen Einrichtungen und unselbstständigen Stiftungen, sofern nicht im Einzelfall etwas anderes bestimmt ist.

#Erster Abschnitt

Allgemeine Grundsätze zum Finanzwesen

##§ 2

Aufteilung und Zweck des Finanzwesens

(

1

)

Das Finanzwesen umfasst

- das Haushaltswesen als internes Finanzwesen (Zweiter Abschnitt) und

- das Rechnungswesen als externes Finanzwesen (Dritter Abschnitt).

(

2

)

1Der Haushalt ist Grundlage für die Haushalts- und Wirtschaftsführung. 2Er dient im Rahmen der vorgegebenen Ziele der Feststellung und Deckung des Ressourcenbedarfs, der zur Erfüllung der Aufgaben voraussichtlich notwendig sein wird.

(

3

)

Das Rechnungswesen hat

- die erforderlichen Informationen für die Haushaltsplanung und den Haushaltsvollzug bereitzustellen,

- die Aufstellung des Jahresabschlusses und die Durchführung des Planvergleichs zu ermöglichen,

- die Prüfbarkeit des Umgangs mit kirchlichen Mitteln im Hinblick auf Rechtmäßigkeit, Wirtschaftlichkeit und Sparsamkeit zu gewährleisten,

- in einer Finanzbuchhaltung die Buchungen auszuführen, den Zahlungsverkehr abzuwickeln und die Belege zu sammeln,

- Informationen zum Aufbau einer betrieblichen Kostenrechnung (Controlling) zur Verfügung zu stellen.

§ 3

Ergebnis- und Zielorientierung

(

1

)

Das Finanzwesen basiert auf einer ergebnisorientierten Steuerung mit den Elementen der Zielvereinbarung sowie der Delegation von Ressourcen- und Fachverantwortung.

(

2

)

Grundlagen der ergebnisorientierten Steuerung sind die zielorientierte Planung der kirchlichen Arbeit, die Darstellung des zur Erreichung der vorgegebenen Ziele erforderlichen Ressourcenbedarfs sowie gegebenenfalls eine Budgetierung in Form des Haushaltsbuches.

#§ 4

Wirtschaftliche Grundsätze des Finanzwesens

(

1

)

1Bei Aufstellung und Ausführung des Haushalts sind die Grundsätze der Wirtschaftlichkeit, Sparsamkeit und Nachhaltigkeit zu beachten. 2Die wirtschaftliche Handlungsfähigkeit ist zu sichern.

(

2

)

1Das Eigenkapital ist zu erhalten und die Zahlungsfähigkeit ist zu sichern. 2Bei der Aufstellung des Haushalts ist eine Minderung des Eigenkapitals bis zur Höhe eines positiven Ergebnisvortrags und der Rücklagen möglich. 3Eine geplante Minderung des Vermögensgrundbestandes ist nur mit Genehmigung der Aufsicht zulässig.

(

3

)

Für geplante Maßnahmen von erheblicher finanzieller Bedeutung sind vorab angemessene Wirtschaftlichkeitsuntersuchungen durchzuführen, die auch die Belastung künftiger Haushalte (Folgekosten) berücksichtigen.

(

4

)

1Auf eine Gefährdung der wirtschaftlichen Handlungsfähigkeit ist mit geeigneten Maßnahmen, insbesondere mit einem Haushaltssicherungskonzept zu reagieren. 2Näheres regelt die Richtlinie „Wirtschaftliche Grundsätze, Gefährdung des Haushalts, Verfahren zur Haushaltsaufstellung, Genehmigungsvorbehalt bei Haushalten und Haushaltssicherungskonzept“.1#

#§ 5

Buchungsplan und Gliederung des Finanzwesens

(

1

)

1Der Buchungsplan dient als detaillierte Grundlage des Haushaltswesens (Haushaltsplanung und -ausführung) und des Rechnungswesens. 2Er ist Grundlage der im Haushaltsbuch verdichteten Zahlen.

(

2

)

1Dem Buchungsplan sind der Gliederungsplan nach der Richtlinie „Haushaltssystematik für kirchliche Körperschaften und Einrichtungen“2# und der landeskirchliche Kontenplan zugrunde zu legen. 2Gesetzliche Vorgaben zur Anwendung anderer Kontenrahmen bleiben unberührt.

(

3

)

Anhand des Buchungsplans können Anordnungs- und Feststellungsbefugnisse sowie Budgets festgelegt werden.

(

4

)

1Durch die Ergebnisorientierung und den Buchungsplan ist eine Kosten- und Leistungsrechnung in die Haushaltsstruktur integriert und soll bei Bedarf zu einer detaillierteren Kosten- und Leistungsrechnung erweitert werden. 2Verrechnungen innerhalb des Haushalts sollen nur dann vorgenommen werden, wenn sie für eine verursachungsgerechte Kostenzuordnung notwendig oder erheblich sind.

#§ 6

Controlling und Berichtswesen

(

1

)

Im Rahmen des Controllings werden die Daten aus dem Finanzwesen einschließlich der Zielinformationen zur Steuerungsunterstützung der Körperschaft durch ein Berichtswesen aufbereitet.

(

2

)

1In bestimmten Zeitabständen ist eine betriebswirtschaftliche Auswertung für Steuerungs- und Überwachungszwecke zu fertigen. 2Insbesondere soll diese die Einhaltung des Haushaltsausgleichs, der Budgets und der Zielerreichung während der laufenden Haushaltsperiode unterstützen.

#§ 7

Internes Kontrollsystem

1Die Regelungen zur Ordnungsmäßigkeit und Risikominimierung im Finanzwesen sind in einem Internen Kontrollsystem (IKS) als Teil des Risikomanagementsystems der Körperschaft zusammenzuführen. 2Dabei handelt es sich insbesondere um Dienstanweisungen, Ausführungsbestimmungen und Richtlinien zur Organisation und zum Ablauf sowie Dokumentationen zur Durchführung und Kontrolle.

#Zweiter Abschnitt

Haushaltswesen (internes Finanzwesen)

#Erster Unterabschnitt

Allgemeine Vorschriften zum Haushalt

#§ 8

Geltungsdauer des Haushalts

(

1

)

1Der Haushalt ist für ein Haushaltsjahr aufzustellen. 2Er kann für zwei Haushaltsjahre getrennt nach Jahren aufgestellt werden.

(

2

)

1Haushaltsjahr ist grundsätzlich das Kalenderjahr. 2Abweichungen bedürfen der Genehmigung des Landeskirchenamtes.

#§ 9

Zeitliche und sachliche Bindung

Haushaltsmittel dürfen nur zu dem im Haushalt bezeichneten Zweck, soweit und solange er fortdauert, und nur bis zum Ende des Haushaltsjahres in Anspruch genommen werden.

#§ 10

Wirkungen des Haushalts

(

1

)

1Der Haushalt verpflichtet, die im Rahmen der Deckung des Ressourcenbedarfs notwendigen Haushaltsmittel zu erheben, und ermächtigt, die für die Erfüllung der Aufgaben notwendigen Haushaltsmittel zu leisten und Verpflichtungen einzugehen. 2Genehmigungsvorbehalte bleiben unberührt.

(

2

)

Haushaltsmittel im Sinne dieser Verordnung sind alle Erträge und Aufwendungen sowie die mit der Investitions- und Finanzierungstätigkeit verbundenen Einzahlungen und Auszahlungen.

(

3

)

Durch den Haushalt werden Ansprüche oder Verbindlichkeiten weder begründet noch aufgehoben.

(

4

)

1Das Eingehen von Verpflichtungen, die in künftigen Haushaltsjahren Haushaltsmittel binden, setzt eine förmliche Ermächtigung (§ 21 Verpflichtungsermächtigungen) voraus. 2Dies gilt nicht für Geschäfte der laufenden Verwaltung.

#§ 11

Vollständigkeit, Bruttoprinzip und Einzelveranschlagung

(

1

)

Der Haushalt muss alle im Haushaltsjahr zu erwartenden Haushaltsmittel enthalten (Vollständigkeit).

(

2

)

Haushaltsmittel sind in voller Höhe und getrennt voneinander zu veranschlagen; sie dürfen nicht gegeneinander aufgerechnet werden (Bruttoprinzip).

(

3

)

Für denselben Zweck dürfen Haushaltsmittel nicht an verschiedenen Stellen im Haushaltsplan veranschlagt werden (Einzelveranschlagung).

#§ 12

Grundsatz der Gesamtdeckung und deren Ausnahmen

(

1

)

In der Gewinn- und Verlustplanung dienen alle Erträge als Deckungsmittel für alle Aufwendungen; ausgenommen sind zweckgebundene Erträge.

(

2

)

1Aufwendungen können jeweils für gegenseitig oder einseitig deckungsfähig erklärt werden, wenn ein verwaltungsmäßiger oder sachlicher Zusammenhang besteht oder eine wirtschaftliche und sparsame Verwendung gefördert wird. 2In der Kapitalflussplanung gilt dies für die mit Investitionen und deren Finanzierung verbundenen Haushaltsmittel entsprechend.

(

3

)

1In der Gewinn- und Verlustplanung dürfen Erträge auf die Verwendung für bestimmte Aufwendungen nur beschränkt werden, wenn sich die Beschränkung aus rechtlicher Verpflichtung oder zwingend aus der Herkunft oder der Natur der Erträge ergibt. 2Die Zweckbindung ist durch einen Haushaltsvermerk auszuweisen; dabei kann auch bestimmt werden, dass Mindererträge zu Minderaufwendungen führen. 3Ist in der Gewinn- und Verlustplanung nichts anderes bestimmt, können zweckgebundene Mehrerträge für Mehraufwendungen desselben Zwecks verwendet werden.

(

4

)

1Mehraufwendungen nach Absatz 3 Satz 3 gelten nicht als Haushaltsüberschreitungen. 2Dies gilt nicht für außerplanmäßige Aufwendungen. 3Eine durch Mehrerträge nach Absatz 3 Satz 3 finanzierte Erweiterung des Stellenplans gilt nicht als Haushaltsüberschreitung.

(

5

)

Die Absätze 1 bis 4 gelten für die Einzahlungen und Auszahlungen in der Kapitalflussplanung entsprechend.

(

6

)

Haushaltsmittel können im Rahmen der Haushaltsplanung per Beschluss des zuständigen Organs für übertragbar erklärt werden.

#§ 13

Mittelfristige Gewinn- und Verlustplanung und Kapitalflussplanung

(

1

)

1Dem Haushalt liegen eine mehrjährige Gewinn- und Verlustplanung sowie Kapitalflussplanung zugrunde. 2Sie sollen die voraussichtliche Haushaltsentwicklung aufzeigen und drohende Ungleichgewichte, Eigenkapitalminderungen oder Liquiditätsengpässe frühzeitig offenlegen.

(

2

)

1Dem zu planenden Haushaltsjahr sind die Ergebnisse des zweitvorangegangenen Jahres und die hochgerechneten Planwerte des Vorjahres voranzustellen. 2Als mittelfristige Planung sind ihm die Planwerte der drei folgenden Jahre anzufügen.

(

3

)

Die Gewinn- und Verlustplanung sowie die Kapitalflussplanung sind jährlich anzupassen und fortzuführen (rollierende Planung).

#Zweiter Unterabschnitt

Feststellung des Haushalts

#§ 14

Verfahren zur Haushaltsaufstellung

(

1

)

1Für die Kirchenkreise sowie die kirchlichen Körperschaften eines Kirchenkreises hat das zuständige Kreiskirchenamt den Entwurf des Haushalts zu erstellen, für die Landeskirche das Landeskirchenamt. 2Die gleichen Zuständigkeiten gelten für unselbstständige Einrichtungen einer kirchlichen Körperschaft. 3Hierbei sind die Planungen des Leitungsorgans sowie die Hinweise und Empfehlungen zur Finanzwirtschaft des Landeskirchenamtes zu beachten.

(

2

)

An den Haushaltsberatungen ist die Verwaltung zu beteiligen.

(

3

)

Der Haushalt ist rechtzeitig vor Beginn des Haushaltsjahres durch Beschluss des zuständigen Leitungsorgans festzustellen.

(

4

)

Der festgestellte und nach § 15 genehmigte Haushalt ist in geeigneter Weise offenzulegen.

#§ 15

Genehmigungsvorbehalt bei Haushalten

(

1

)

Der Haushalt ist unmittelbar nach der Feststellung (§ 14 Absatz 3) dem jeweiligen Aufsichtsorgan zur Genehmigung vorzulegen.

(

2

)

1Ein Haushalt gilt als genehmigt, sofern binnen sechs Wochen nach Eingang des Genehmigungsantrages einschließlich der vollständigen Unterlagen beim Aufsichtsorgan keine Entscheidung mitgeteilt wird. 2Diese Regelung gilt nicht, wenn das Aufsichtsorgan sie durch schriftliche Mitteilung gegenüber der Körperschaft ausschließt.

(

3

)

Näheres regelt die Richtlinie „Wirtschaftliche Grundsätze, Gefährdung des Haushalts, Verfahren zur Haushaltsaufstellung, Genehmigungsvorbehalt bei Haushalten und Haushaltssicherungskonzept“.3#

#Dritter Unterabschnitt

Planung des Haushalts

#§ 16

Bestandteile des Haushalts

Der Haushalt besteht aus:

- der Zusammenfassung des Haushalts,

- der Gewinn- und Verlustplanung mit allen Erträgen und Aufwendungen gemäß Anlage 2 zu dieser Verordnung,

- der Kapitalflussplanung gemäß Anlage 3 zu dieser Verordnung,

- dem Haushaltsbuch,

- der Investitionsplanung mit allen Auszahlungen gemäß Anlage 4 zu dieser Verordnung,

- der Stellenübersicht,

- der Übersicht über die Verpflichtungsermächtigungen,

- der Darstellung der gebildeten Budgets.

§ 17

Haushaltszusammenfassung

Die Zusammenfassung des Haushalts enthält folgende Sachverhalte:

- das Jahresergebnis der Gewinn- und Verlustplanung unter Angabe des Gesamtbetrages der Erträge und der Aufwendungen sowie des Gesamtbetrages der Rücklagenzuführungen und -entnahmen,

- das Ergebnis der Investitionsplanung unter Angabe des Gesamtbetrages der Einzahlungen und Auszahlungen,

- die vorgesehenen Verpflichtungsermächtigungen,

- den Höchstbetrag der Kredite zur Liquiditätssicherung,

- die Vollzeitäquivalente der in der Stellenübersicht genannten Stellen,

- die Grenzen, nach denen ein Nachtragshaushalt gemäß § 29 aufgestellt werden soll, getrennt nach Abweichungen in der Gewinn- und Verlustplanung bzw. Kapitalflussplanung.

§ 18

Haushaltsbuch

(

1

)

Im Haushaltsbuch werden Zielsetzungen und der zur Zielerreichung notwendige Ressourceneinsatz dargestellt.

(

2

)

1Die Gliederung erfolgt nach der Richtlinie „Haushaltssystematik für kirchliche Körperschaften und Einrichtungen“4#. 2Eine Untergliederung in Teilhandlungsfelder kann erfolgen, wenn damit Schwerpunkte der Arbeit deutlich gemacht werden sollen.

(

3

)

1Innerhalb der Untergliederungen des Haushaltsbuches sind die Ziele der kirchlichen Arbeit zu beschreiben; sie sollen durch Angaben zur Zielerreichung sowie durch namentliche Nennung von Zuständigkeiten und Kontaktmöglichkeiten komplettiert werden. 2Der Beschreibung sind die erforderlichen Ressourcen gegenüberzustellen.

(

4

)

1Am Schluss des Haushaltsbuches werden die Kostenträger und Kostenstellen dargestellt. 2Dabei sind jeweils die Gesamtbeträge der Erträge und Aufwendungen sowie das Jahresergebnis des Haushaltsjahres anzugeben.

#§ 19

Investitionsplanung

(

1

)

Die Investitionsplanung enthält folgende aktivierungspflichtige Maßnahmen:

- investive Baumaßnahmen und darlehensfinanzierte Investitionen,

- die Zusammenfassung der nicht darlehensfinanzierten sonstigen Investitionen.

(

2

)

Aufbau und Darstellung richten sich nach dem Schema der Investitionsplanung (Anlage 4 zu dieser Verordnung).

#§ 20

Stellenübersicht

Die Stellenübersicht umfasst die Sollstellen aller im öffentlich-rechtlichen Dienstverhältnis und unbefristet privatrechtlich Beschäftigten nach der Gliederung des Haushalts mit Angabe der Besoldungs- oder Entgeltgruppe.

#§ 21

Verpflichtungsermächtigungen

(

1

)

Für mehrjährige Maßnahmen, insbesondere Baumaßnahmen, können im Haushalt Verpflichtungsermächtigungen vorgesehen werden, wenn Aufträge im laufenden Haushaltsjahr zulasten folgender Haushaltsjahre erteilt werden sollen.

(

2

)

Haushaltsermächtigungen für Baumaßnahmen (sowohl Investitionen als auch Instandhaltungen) und deren Finanzierung gelten über das Haushaltsjahr hinaus bis zum Abschluss der Baumaßnahme fort.

(

3

)

1Für die förmliche Ermächtigung durch Verpflichtungsermächtigungen sind die infrage kommenden Planungspositionen und der Betrag, bis zu dem Verpflichtungen eingegangen werden dürfen, in Listenform als Bestandteile des Haushalts anzugeben. 2Erstreckt sich die Ermächtigung über mehrere Jahre, so ist ferner anzugeben, welche Teilbeträge in den einzelnen Jahren haushaltswirksam werden dürfen. 3Verpflichtungsermächtigungen sollen auf höchstens drei Jahre begrenzt werden; sie sind nicht übertragbar.

#§ 22

Budgetierung

(

1

)

1Zur flexiblen Haushaltsbewirtschaftung können Erträge und Aufwendungen in der Gewinn- und Verlustplanung zu Budgets verbunden werden. 2Wenn Budgets gebildet werden, wird die Finanzverantwortung auf der Grundlage der Haushaltsverantwortung auf die Budgetverantwortlichen übertragen, die die Fach- und Sachverantwortung haben.

(

2

)

1In einer Übersicht über die gebildeten Budgets sind die damit verbundenen Bestimmungen der Haushaltsausführung und der Stellenbewirtschaftung sowie die oder der Budgetverantwortliche festzulegen. 2Die Übersicht über die gebildeten Budgets und deren Budgetverantwortliche ist Bestandteil des Haushalts.

(

3

)

Die Budgetverantwortlichen haben die Haushalts-, Fach- und Sachverantwortung für das Budget.

(

4

)

1Innerhalb der gebildeten Budgets gelten die Voraussetzungen der Deckungsfähigkeit und der Zweckbindung der Einnahmen als erfüllt. 2Bei der Haushaltsaufstellung ist festzulegen, wie mit Budgetüberschüssen und -unterdeckungen im Rahmen des Jahresabschlusses umgegangen wird.

(

5

)

Budgetergebnisse erhöhen oder mindern den Haushaltsansatz des Folgehaushalts im Rahmen der Festlegungen gemäß Absatz 4.

#§ 23

Sperrvermerke

(

1

)

Haushaltsmittel, die aus besonderen Gründen zunächst noch nicht geleistet werden sollen oder im Einzelfall einer besonderen Zustimmung bedürfen, sind im Haushalt als gesperrt zu bezeichnen.

(

2

)

Wird ein Sperrvermerk angebracht, so ist zugleich zu bestimmen, wer für die Aufhebung zuständig ist.

#§ 24

Planung von Verfügungs- und Verstärkungsmitteln

(

1

)

In der Gewinn- und Verlustplanung können angemessene Beträge veranschlagt werden, die bestimmten Personen für dienstliche Zwecke zur Verfügung stehen (Verfügungsmittel).

(

2

)

Zur Deckung der Inanspruchnahme überplanmäßiger und außerplanmäßiger Haushaltsmittel können angemessene Beträge als Verstärkungsmittel veranschlagt werden (Deckungsreserve).

(

3

)

Die Ansätze nach den Absätzen 1 und 2 dürfen nicht überschritten werden, die Mittel sind nicht übertragbar.

#§ 25

Ausgleich des Haushalts

(

1

)

1Der Haushalt muss in jedem Jahr in der Gewinn- und Verlustplanung und in der Investitionsplanung ausgeglichen sein. 2In diesem Rahmen sind auch der Erhalt des Eigenkapitals und die Liquidität sicherzustellen.

(

2

)

1Die Gewinn- und Verlustplanung ist ausgeglichen, wenn der Gesamtbetrag der Erträge der Höhe des Gesamtbetrages der Aufwendungen mindestens entspricht. 2Sie gilt auch als ausgeglichen, wenn durch Rücklagenentnahmen oder durch vorhandene kumulierte Ergebnisvorträge der Ausgleich sichergestellt werden kann.

(

3

)

Die Investitionsplanung ist ausgeglichen, wenn der Gesamtbetrag der Einzahlungen unter Berücksichtigung des Ergebnisses der Kapitalflussplanung (Veränderung der Finanzmittel) der Höhe des Gesamtbetrages der Auszahlungen mindestens entspricht.

#Vierter Unterabschnitt

Haushaltsausführung

#§ 26

Haushaltsausführung

(

1

)

Die Ausführung des Haushalts erfolgt auf der Grundlage von Buchungsanordnungen.

(

2

)

1Buchungsanordnungen sind zu erstellen, sobald Rechtsgrund, Debitor oder Kreditor, Betrag und Fälligkeit feststehen. 2Die Buchungsanordnung beinhaltet auch den zugehörigen Zahlungsvorgang.

(

3

)

1Buchungsanordnungen sind schriftlich zu erteilen. 2Ein durch das Landeskirchenamt beschlossenes Verfahren bezüglich einer elektronischen Anordnung steht dem gleich.

#§ 27

Vorläufige Haushaltsausführung

(

1

)

Sollte der Haushalt ausnahmsweise nicht rechtzeitig beschlossen oder genehmigt sein, so sind

- nur die Haushaltsmittel verfügbar, die nötig sind, um

- die bestehenden Einrichtungen in geordnetem Gang zu halten und den gesetzlichen Aufgaben sowie rechtlichen Verpflichtungen zu genügen und

- Baumaßnahmen, Beschaffungen und sonstige Leistungen fortzusetzen, für die durch den Haushalt des Vorjahres bereits Beträge festgesetzt worden sind,

- die Erträge zu erheben, soweit gesetzlich nichts anderes bestimmt ist,

- Aufnahmen von Krediten zur Aufrechterhaltung der Liquidität nur im Rahmen des Vorjahreshaushalts zulässig,

- Aufnahmen sonstiger Kredite zur Finanzierung von Investitionen zulässig, soweit sie schon in einem Haushaltsjahr beschlossen wurden,

- Aufnahmen von Krediten zu Umschuldungszwecken zulässig.

(

2

)

Aufwendungen und Auszahlungen, die über die in Absatz 1 Nummer 1 Buchstabe a genannten Aufgaben und Verpflichtungen hinausgehen, können nach Genehmigung des Aufsichtsorgans veranlasst werden.

#§ 28

Planüberschreitungen

(

1

)

1Über- und außerplanmäßige Auszahlungen und Aufwendungen bedürfen der Zustimmung des rechtsvertretenden Leitungsorgans. 2Die Zustimmung soll nur im Falle eines unvorhergesehenen und unabweisbaren Bedarfs erteilt werden. 3Dies gilt nicht für Auszahlungen und Aufwendungen, die auf Grund gesetzlicher Verpflichtungen zu leisten sind. 4In jedem Fall ist über die Deckung zu beschließen.

(

2

)

Überschreitungen von Haushaltspositionen innerhalb eines gebildeten Budgets gelten nicht als überplanmäßig oder außerplanmäßig, wenn sie innerhalb des Budgets oder aus dem aus dem Vorjahr übertragenen Budget gedeckt sind.

(

3

)

1Für Investitionen, die im folgenden Jahr fortgesetzt werden, sind überplanmäßige Auszahlungen auch dann zulässig, wenn ihre haushaltsrechtliche Deckung erst im folgenden Jahr gewährleistet ist. 2Die Liquidität muss jeweils im laufenden Haushaltsjahr gewährleistet sein.

#§ 29

Nachtragshaushalt

(

1

)

Ein Nachtragshaushalt soll aufgestellt werden, wenn sich zeigt, dass

- der Haushaltsausgleich nach § 25 erheblich gefährdet ist und auch bei Ausnutzung jeder Sparmöglichkeit nur durch eine Änderung des Haushalts erreicht werden kann,

- bisher nicht veranschlagte oder zusätzliche Haushaltsmittel in einem erheblichen Umfang geleistet oder in Anspruch genommen werden müssen.

(

2

)

Der Nachtragshaushalt muss alle erheblichen Änderungen der Haushaltsmittel enthalten, die im Zeitpunkt seiner Aufstellung erkennbar sind.

(

3

)

Die Änderung des Haushalts durch einen Nachtragshaushalt ist nur bis zum Ablauf des Haushaltsjahres möglich.

(

4

)

1Für den Nachtragshaushalt gelten die Vorschriften über den Haushalt entsprechend. 2Einer Beschlussfassung bedürfen nur die Bestandteile des Haushalts, auf die sich die Änderungen auswirken.

#Dritter Abschnitt

Rechnungswesen (externes Finanzwesen)

#Erster Unterabschnitt

Finanzbuchhaltung

#§ 30

Organisation

(

1

)

1Die Finanzbuchhaltung der zuständigen Verwaltungsstelle hat den gesamten Zahlungsverkehr der jeweiligen kirchlichen Körperschaft abzuwickeln, die Buchungen auszuführen, die Belege zu sammeln und die Rechnungslegung vorzubereiten. 2Die zuständige Verwaltungsstelle für die Kirchengemeinden und Kirchengemeindeverbände ist das zugeordnete Kreiskirchenamt. 3Geschäfte der Finanzbuchhaltung können auch auf andere kirchliche Verwaltungsstellen übertragen werden. 4Die Übertragung bedarf der Genehmigung des Landeskirchenamtes.

(

2

)

1Zur Leistung kleinerer Ausgaben bestimmter Art können Handvorschüsse bewilligt werden. 2Sie sind monatlich abzurechnen. 3Es können ein Girokonto und soweit erforderlich Barkassen als Teil der Finanzbuchhaltung der Verwaltungsstelle eingerichtet werden. 4Sie dienen ausschließlich der Abwicklung kleinerer alltäglicher Geschäfte des Bargeldverkehrs vor Ort (Barkasse). 5Das Girokonto kann vom Rechtsträger der Verwaltungsstelle errichtet werden, wenn dies zweckdienlich ist (Vor-Ort-Konto). 6Die Zahlungsvorgänge sind in zeitlicher Ordnung zu erfassen und müssen monatlich abgerechnet werden. 7Weiteres ist durch die Geschäftsordnung der Finanzbuchhaltung sowie durch eine Dienstanweisung zu regeln.

(

3

)

1Weitere Buchhaltungen dürfen nur eingerichtet werden, wenn ein unabweisbarer Bedarf besteht. 2Die Einrichtung bedarf der Genehmigung des Landeskirchenamtes.

(

4

)

1Kirchliche Körperschaften betreiben ihren Zahlungsverkehr (gemeinsamer Zahlungsverkehr) und die Verwaltung der Finanzanlagen (gemeinsame Finanzanlagen) gemeinsam. 2Träger des gemeinsamen Zahlungsverkehrs und der gemeinsamen Finanzanlagen ist die kirchliche Körperschaft, die das zuständige Kreiskirchenamt führt. 3Die Finanzmittel sind rechtlich und wirtschaftlich dem Träger übertragen, der diese entsprechend der kirchlichen Ordnung verwaltet und die angemessene Zinsverteilung regelt. 4Der Träger führt die damit verbundenen Rechtsgeschäfte im eigenen Namen und für eigene Rechnung aus. 5Für den gemeinsamen Zahlungsverkehr können, für die gemeinsame Verwaltung der Finanzanlagen müssen Regelungen zur Berechnung angemessener Zinsen getroffen werden.

(

5

)

Die Finanzbuchhaltung kann mit Zustimmung des rechtsvertretenden Leitungsorgans mit der Besorgung von Aufgaben der Buchführung Dritter betraut werden, wenn gewährleistet ist, dass diese Finanzbuchführung in die Prüfung der Buchführung einbezogen wird.

(

6

)

1Wird die Erledigung von Verwaltungsgeschäften an Dritte übertragen, so ist es zulässig, die Aufgaben der Finanzbuchhaltung mit Zustimmung der Aufsicht ganz oder teilweise für diesen Bereich mitzuübertragen. 2Dabei muss insbesondere sichergestellt sein, dass

- die geltenden Vorschriften beachtet werden,

- die Geschäftsvorfälle monatlich abgerechnet werden,

- die Finanzbuchhaltung jederzeit Einblick in die Konten des verwalteten Bereichs nehmen kann,

- die Kompatibilität mit der einheitlichen Buchhaltungssoftware gewährleistet ist,

- den für die Prüfung zuständigen Stellen ausreichende Prüfungsmöglichkeiten auch hinsichtlich des Einsatzes EDV-gestützter Verfahren gewährt werden und

- die beauftragte Stelle im Falle eines Verschuldens gegenüber der auftraggebenden Stelle oder Dritten für Schäden haftet und dass ein entsprechender Versicherungsschutz besteht.

(

7

)

Wenn Art und Umfang der Finanzbuchhaltung es erfordern, soll eine Innenrevision zur Unterstützung der Aufsicht über die Finanzbuchhaltung eingerichtet werden.

(

8

)

Die Aufsicht über die Finanzbuchhaltung muss gewährleistet sein.

#§ 31

Sicherheit, Geschäftsordnung für die Finanzbuchhaltung

(

1

)

Im Rahmen eines Internen Kontrollsystems (IKS) ist sicherzustellen, dass die Aufgaben der Finanzbuchhaltung ordnungsgemäß erledigt werden.

(

2

)

Für die Finanzbuchhaltung werden in der Geschäftsordnung insbesondere Regelungen erlassen über

- die Dienst- und Fachaufsicht über die Finanzbuchhaltung,

- ihre Struktur,

- die Geschäftsverteilung und Vertretungsregelungen,

- die Verfügungsberechtigungen über Zahlungsmittel, insbesondere Bankkonten,

- die Beschreibung einzelner Prozesse,

- die Überprüfung der Sicherheit.

§ 32

Verwaltung der Finanzmittel

(

1

)

1Die Finanzmittel sind wirtschaftlich im Rahmen eines Liquiditätsmanagements zu verwalten. 2Die Zahlungsfähigkeit ist dabei sicherzustellen.

(

3

)

Es ist ein Mahnwesen vorzusehen, das dem Umfang der offenen Posten angemessen ist.

(

4

)

1Kirchliche Gelder sind unverzüglich der zuständigen kirchlichen Kasse zuzuführen. 2Die Gelder dürfen auch nicht vorübergehend für eigene Zwecke der Mitarbeiterinnen oder Mitarbeiter verwendet oder entliehen werden.

(

5

)

Konten müssen unter dem Namen der kirchlichen Körperschaft geführt werden.

(

6

)

1Die Verfügungsberechtigung über die Konten darf nicht einer einzelnen Person übertragen werden. 2Durch Beschluss des rechtsvertretenden Leitungsorgans ist festzulegen, wer neben der Leitung der Finanzbuchhaltung zeichnet. 3Wird ein Handvorschuss oder eine Zahlstelle in Form eines Girokontos geführt, kann die Verfügungsbefugnis durch Beschluss einer Einzelperson übertragen werden, soweit eine Überziehung des Kontos ausgeschlossen ist.

#§ 33

Abschluss der Bar- und Bankbestände

1An jedem Tag, an dem Zahlungen erfolgt sind, sind die Buchbestände der Bankkonten mit den Bankkontoauszügen abzugleichen und schriftlich anzuerkennen. 2Die Ergebnisse der Barkassen sind in einem Tagesabschlussprotokoll nachzuweisen und schriftlich anzuerkennen.

#§ 34

Führung der Bücher

(

1

)

Die kirchliche Körperschaft ist zur Erfüllung der in § 2 genannten Zwecke verpflichtet, Bücher zu führen, in denen

- alle mit dem Haushaltsvollzug verbundenen Erträge und Aufwendungen und

- der Bestand sowie die Veränderung ihres Vermögens und der Schulden im System der doppelten Buchführung aufgezeichnet werden.

(

2

)

1Die Buchführung richtet sich nach den Grundsätzen ordnungsmäßiger Buchführung. 2Sie muss so beschaffen sein, dass sie in angemessener Zeit einer sachverständigen dritten Person einen Überblick über die Geschäftsvorfälle, den Ressourceneinsatz und -verbrauch sowie die wirtschaftliche Lage der kirchlichen Körperschaft vermittelt. 3Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen.

(

3

)

Die Aufzeichnungen in den Büchern müssen vollständig, richtig, geordnet, periodisch, zeitnah und nachprüfbar sein.

(

4

)

Die Geschäftsvorfälle sind nach zeitlicher Ordnung (Journal) und nach sachlicher Ordnung darzustellen.

(

5

)

Nebenbücher erweitern die Hauptbuchhaltung um bestimmte Einzelinformationen.

(

6

)

Die Bücher sind so zu führen, dass

- sie zusammen mit den Belegen beweiskräftige Unterlagen für den Haushalt und den Jahresabschluss sind,

- Unregelmäßigkeiten durch das IKS ausgeschlossen sind,

- die Darstellung der Zahlungs- und Buchungsvorgänge in ihrer richtigen zeitlichen und sachlichen Ordnung auf der Grundlage interner Vorgaben gewährleistet wird und durch eine sachverständige dritte Person in angemessener Zeit nachprüfbar ist.

(

7

)

Aus den Büchern müssen in Verbindung mit den Belegen der Buchungsgrund und die einzahlende oder empfangende Person festzustellen sein.

(

8

)

Berichtigungen in Büchern müssen so vorgenommen werden, dass die ursprüngliche Eintragung erkennbar bleibt.

(

9

)

Die Bücher sind zum Ende eines jeden Haushaltsjahres abzuschließen.

#§ 35

Buchungen und Belegpflicht

(

1

)

Die Ordnung für die sachliche Buchung folgt der Gliederung des Buchungsplans.

(

2

)

1Die Buchungen sind zu belegen. 2Die Buchungsbelege sind grundsätzlich nach Belegnummern oder auf andere geeignete Weise zu ordnen. 3Das gewählte Ordnungssystem ist grundsätzlich beizubehalten.

#§ 36

Zeitpunkt der Buchungen

(

1

)

Buchungen haben zu erfolgen bei

- Forderungen und Verbindlichkeiten zum Zeitpunkt ihrer Entstehung,

- Ein- und Auszahlungen zum Zeitpunkt ihrer Leistung,

- nicht zahlungswirksamen Veränderungen des Vermögens, der Sonderposten und der Rückstellungen spätestens im Rahmen der Jahresabschlussarbeiten.

(

2

)

Aufwendungen und Erträge sind mindestens für das Jahr ihrer wirtschaftlichen Verursachung zu erfassen und sollen für den Monat ihrer wirtschaftlichen Verursachung erfasst werden.

(

3

)

Die Aufbewahrung von Unterlagen des Rechnungswesens richtet sich nach dem „Aufbewahrungs- und Kassationsplan für die bei kirchlichen Körperschaften seit dem Jahr 1950 erwachsenen Unterlagen“ vom 29. September 2020 in der jeweils geltenden Fassung.

#Zweiter Unterabschnitt

Jahresabschluss, Prüfung und Entlastung

#§ 37

Bestandteile des Jahresabschlusses

(

1

)

1Jede kirchliche Körperschaft hat zum Schluss eines jeden Haushaltsjahres einen Jahresabschluss aufzustellen. 2Er muss unter Beachtung der Grundsätze ordnungsgemäßer Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Ertrags- und Finanzlage der kirchlichen Körperschaft vermitteln. 3Der Jahresabschluss orientiert sich an der Gliederung des Haushalts und besteht aus

- der Bilanz,

- der Gewinn- und Verlustrechnung,

- dem Anhang,

- der Kapitalflussrechnung und

- dem Lagebericht.

(

2

)

1Für die Bestandteile des Jahresabschlusses, die Gliederung und die Anlagen des Anhangs sowie die Erklärung der Vollständigkeit sind die vom Landeskirchenamt beschlossenen, veröffentlichten Muster zu verwenden. 2Die Erklärung der Vollständigkeit hat das Leitungsorgan dem Jahresabschluss beizufügen.

#§ 38

Verfahren zur Aufstellung des Jahresabschlusses

(

1

)

1Der Jahresabschluss ist innerhalb von fünf Monaten nach Ende des Haushaltsjahres beschlussmäßig aufzustellen. 2Der Jahresabschluss ist von der Verwaltungsleitung und vom Leitungsorgan rechtsverbindlich zu unterzeichnen.

(

2

)

1Das Leitungsorgan beschließt zugleich über die Verwendung des Jahresergebnisses zuzüglich eines Ergebnisvortrages. 2Wird der Jahresabschluss unter der Berücksichtigung von Einstellungen in Rücklagen oder Auflösungen von Rücklagen aufgestellt, so wird abweichend von Satz 1 über die Behandlung des Bilanzergebnisses beschlossen.

(

3

)

1Der aufgestellte Jahresabschluss wird durch Beschlussfassung durch das Leitungsorgan verbindlich festgestellt und unverzüglich der Gemeinsamen Rechnungsprüfungsstelle zur Prüfung vorgelegt. 2Der Jahresabschluss und ein Auszug aus dem Protokollbuch über die ihm zugrunde liegende Beschlussfassung sind dem Aufsichtsorgan vorzulegen.

(

4

)

Ist eine Aufstellung nach Absatz 1 nicht zustande gekommen, so ist dazu beschlussmäßig Stellung zu nehmen.

(

5

)

Der vollständige Jahresabschluss ist dem Landeskirchenamt auf Verlangen vorzulegen.

#§ 39

Prüfung und Feststellung des Jahresabschlusses

(

1

)

Die Prüfung des Jahresabschlusses erfolgt entsprechend den Regelungen des Rechnungsprüfungsgesetzes.

(

2

)

Sich aus der Prüfung ergebender Korrekturbedarf wird im nächsten noch offenen Jahresabschluss berücksichtigt.

#§ 40

Entlastung

(

1

)

Hat die Rechnungsprüfung keine Beanstandungen ergeben oder sind die Beanstandungen ausgeräumt, so ist den an der Ausführung des Haushalts und der Finanzbuchhaltung Beteiligten Entlastung zu erteilen.

(

2

)

Die Entlastung erteilt

- für die Abschlüsse der Kirchengemeinden und ihrer Einrichtungen der Kreissynodalvorstand,

- für die Abschlüsse der Kirchenkreise mit ihren Einrichtungen die Kreissynode,

- für die Abschlüsse der Verbände von Kirchengemeinden und Kirchenkreisen und ihren Einrichtungen die Verbandsvertretung oder das an ihrer Stelle durch die Verbandssatzung bestimmte Organ,

- für die Abschlüsse der Landeskirche und ihrer landeskirchlichen Einrichtungen, Ämter, Werke, Schulen und Stiftungen die Landessynode.

(

3

)

Bei schwerwiegenden Bedenken kann die Entlastung mit Einschränkungen erteilt, mit Auflagen verbunden oder in Ausnahmefällen verweigert werden.

(

4

)

Wird die Entlastung nicht erteilt, hindert dies nicht den Vollzug der laufenden Vermögens- und Finanzverwaltung.

(

5

)

1Die Entlastung muss binnen eines Jahres nach Beschlussempfehlung des zuständigen Rechnungsprüfungsausschusses erteilt sein. 2Das Landeskirchenamt ist von der erteilten Entlastung für die Abschlüsse der Kirchenkreise und der Verbände von Kirchenkreisen zu unterrichten.

#§ 41

Bilanz

(

1

)

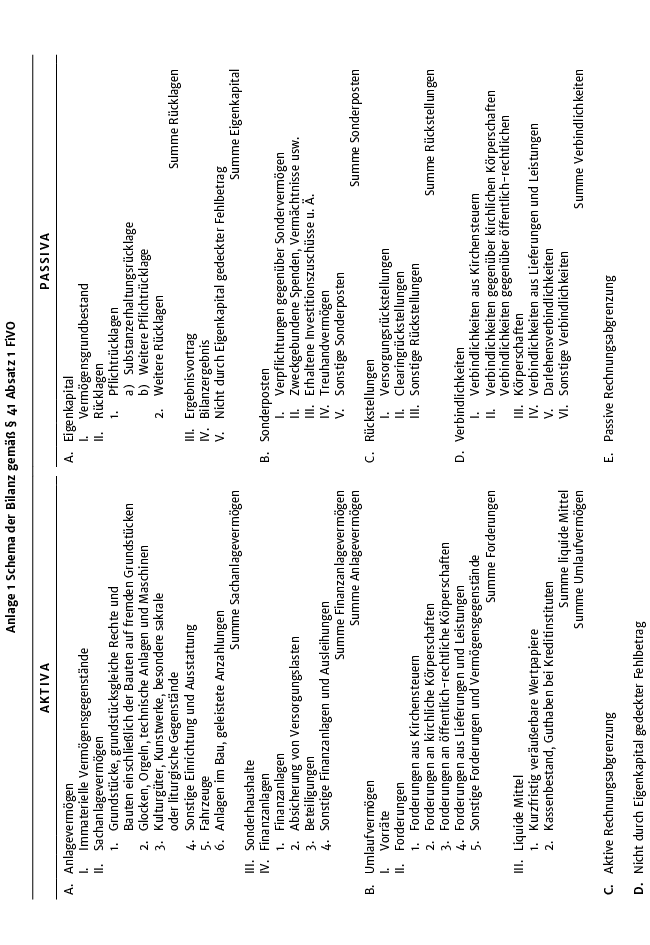

1Die Bilanz ist nach der in Anlage 1 zu dieser Verordnung geregelten Gliederung aufzustellen. 2Dabei sind die in Anlage 1 bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen.

(

2

)

1In der Bilanz ist zu jedem Posten der Betrag des Vorjahres anzugeben. 2Sind die Beträge nicht vergleichbar, ist dies im Anhang zu erläutern. 3Ein Posten der Bilanz, der keinen Betrag ausweist, kann entfallen, es sei denn, dass im vorhergehenden Haushaltsjahr unter diesem Posten ein Betrag ausgewiesen wurde.

(

3

)

Näheres bestimmt die Richtlinie zu § 46 bis § 56 FiVO „Ansatz und Bewertung des Vermögens und der Schulden“.7#

#§ 42

Gewinn- und Verlustrechnung

(

1

)

In der Gewinn- und Verlustrechnung sind die dem Haushaltsjahr zuzurechnenden Erträge und Aufwendungen getrennt voneinander gegenüberzustellen und daraus das Jahresergebnis zu ermitteln.

(

2

)

1Aufbau und Darstellung der Gewinn- und Verlustrechnung richtet sich nach Anlage 2 zu dieser Verordnung. 2Dabei sind die in Anlage 2 bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen.

(

3

)

Den in der Gewinn- und Verlustrechnung nachzuweisenden Ist-Ergebnissen des Haushaltsvollzugs sind die Ergebnisse der Gewinn- und Verlustrechnung des Vorjahres und die fortgeschriebenen Planansätze des Haushaltsjahres voranzustellen; des Weiteren ist ein Plan-Ist-Vergleich anzufügen.

#§ 43

Anhang

(

1

)

Im Anhang sind die wesentlichen Positionen des Jahresabschlusses zu erläutern.

(

2

)

Gesondert anzugeben und zu erläutern sind

- angewandte Bilanzierungs- und Bewertungsmethoden,

- Abweichungen von den bisher angewandten Bilanzierungs- und Bewertungsmethoden,

- Haftungsverhältnisse, die nicht in der Bilanz auszuweisen sind, sowie Vorbelastungen künftiger Haushaltsjahre, insbesondere Bürgschaften, Gewährleistungsverträge und Verpflichtungen aus kreditähnlichen Rechtsgeschäften,

- Sondervermögen und Treuhandvermögen,

- Zweckbindungen des Vermögens, soweit die Erläuterung nicht über die Positionen Sonderposten, Sondervermögen und Treuhandvermögen erfolgt,

- Höhe des Betrages, um den eine Pflichtrücklage nicht gebildet werden konnte,

- besondere Umstände, die dazu führen, dass der Jahresabschluss nicht ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Ertrags- und Finanzlage der kirchlichen Körperschaft vermittelt.

(

3

)

Dem Anhang sind als Anlagen beizufügen:

- ein Anlagenspiegel,

- ein Forderungs- und Verbindlichkeitenspiegel, soweit die Restlaufzeiten mehr als ein Jahr betragen,

- ein Rücklagenspiegel,

- ein Sonderpostenspiegel,

- ein Rückstellungsspiegel und

- eine Beteiligungsliste.

(

4

)

1Im Anlagespiegel ist die Entwicklung der einzelnen Posten des Anlagevermögens darzustellen. 2Dabei sind, ausgehend von den gesamten Anschaffungs- und Herstellungskosten, die Zugänge, Abgänge, Umbuchungen und Zuschreibungen des Haushaltsjahres sowie die Abschreibungen auszuführen. 3Die Anschaffungs- und Herstellungskosten sowie die Buchwerte sind jeweils für den Abschlussstichtag und den vorherigen Abschlussstichtag anzugeben. 4Die Abschreibungen sind in ihrer gesamten Höhe für den Abschlussstichtag und für den vorherigen Abschlussstichtag in Höhe der im Laufe des Haushaltsjahres vorgenommenen Abschreibungen und in Höhe der Änderungen in den Abschreibungen in Zusammenhang mit Zu- und Abgängen sowie Umbuchungen im Laufe des Haushaltsjahres anzugeben.

(

5

)

Die Spiegel gemäß Absatz 3 Nr. 3 bis 5 weisen den jeweiligen Stand zu Beginn, die Zu- und Abgänge sowie den Stand zum Ende des Haushaltsjahres aus.

(

6

)

1In der Beteiligungsliste sind vorhandene Beteiligungen aufzuzeigen. 2Sie wird nach der Richtlinie „Schema der Beteiligungsliste“8# aufgestellt.

#§ 44

Inhalt des Lageberichts

(

1

)

Der Lagebericht hat eine ausgewogene und umfassende, dem Umfang und der Komplexität der Tätigkeit entsprechende Analyse des Haushaltsverlaufs und der Lage der Körperschaft zu enthalten und ist wie folgt zu gliedern:

- Vorbemerkungen mit allgemeinen Angaben und Rahmenbedingungen,

- Darstellung des Verlaufs des Haushalts einschließlich des Ergebnisses und der Lage der Körperschaft, sodass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird,

- Beurteilung und Erläuterung der voraussichtlichen Entwicklungen mit ihren wesentlichen Chancen und Risiken; zugrunde liegende Annahmen sind anzugeben.

(

2

)

Bei der Berichterstattung im Lagebericht soll die Darstellung des Haushaltsbuches (§ 18) berücksichtigt und mit der Zielerreichung verglichen werden.

#§ 45

Kapitalflussrechnung

(

1

)

Aufbau und Darstellung der Kapitalflussrechnung richten sich nach Anlage 3 zu dieser Verordnung.

(

2

)

Den in der Kapitalflussrechnung nachzuweisenden Beträgen des Haushaltsvollzugs sind die Beträge des Vorjahres und die fortgeschriebenen Planansätze des Haushaltsjahres voranzustellen; des Weiteren ist ein Plan-Ist-Vergleich anzufügen.

#Dritter Unterabschnitt

Ansatz und Bewertung des Vermögens und der Schulden

#§ 46

Bestandsaufnahme und Inventar

(

1

)

1Die kirchlichen Körperschaften haben für den Schluss des Haushaltsjahres ihre Grundstücke, Forderungen, Sonderposten und Schulden, die liquiden Mittel sowie die sonstigen Vermögensgegenstände genau zu erfassen und mit ihrem Einzelwert in einem Inventar auszuweisen. 2Körperliche Vermögensgegenstände sind in der Regel durch eine körperliche Bestandsaufnahme zu erfassen. 3Auf die körperliche Bestandsaufnahme kann verzichtet werden, wenn anhand vorhandener Verzeichnisse der Bestand nach Art, Menge und Wert ausreichend sicher festgestellt werden kann (Buchinventur) oder das bewegliche Sachanlagevermögen nur einen unerheblichen Bestandteil der Bilanzsumme darstellt. 4Das Inventar ist innerhalb der einem ordnungsmäßigen Geschäftsgang entsprechenden Zeit aufzustellen.

(

2

)

Spätestens alle vier Jahre ist eine körperliche Bestandsaufnahme durchzuführen.

#§ 47

Allgemeine Bilanzierungsgrundsätze

(

1

)

Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu enthalten, soweit gesetzlich nichts anderes bestimmt ist.

(

2

)

1Vermögensgegenstände sind in der Bilanz der Eigentümerin oder des Eigentümers aufzunehmen. 2Ist ein Vermögensgegenstand nicht der Eigentümerin oder dem Eigentümer, sondern woanders wirtschaftlich zuzurechnen, wird er dort in der Bilanz ausgewiesen.

(

3

)

Schulden sind in die Bilanz der Schuldnerin oder des Schuldners aufzunehmen.

(

4

)

Posten der Aktivseite dürfen nicht mit Posten der Passivseite, Aufwendungen nicht mit Erträgen, Grundstücksrechte nicht mit Grundstückslasten verrechnet werden.

(

5

)

Die auf den vorhergehenden Jahresabschluss angewandten Bilanzierungsmethoden sind beizubehalten.

(

6

)

Von den Grundsätzen von Absatz 1 bis 5 darf nur in begründeten Ausnahmefällen abgewichen werden.

#§ 48

Allgemeine Bewertungsgrundsätze

(

1

)

Bei der Bewertung der im Jahresabschluss ausgewiesenen Vermögensgegenstände und Schulden gilt insbesondere Folgendes:

- Die Wertansätze in der Eröffnungsbilanz des Haushaltsjahres müssen mit denen der Schlussbilanz des Vorjahres übereinstimmen.

- Die Vermögensgegenstände und Schulden sind zum Abschlussstichtag grundsätzlich einzeln zu bewerten.

- Es ist vorsichtig zu bewerten, namentlich sind alle vorhersehbaren Risiken und Verluste, die bis zum Abschlussstichtag entstanden sind, zu berücksichtigen, selbst wenn diese erst zwischen dem Abschlussstichtag und dem Tag der Aufstellung des Jahresabschlusses bekannt geworden sind.

- Gewinne sind nur zu berücksichtigen, wenn sie am Abschlussstichtag realisiert sind.

- Aufwendungen und Erträge des Haushaltsjahres sind unabhängig von den Zeitpunkten der entsprechenden Zahlungen im Jahresabschluss zu berücksichtigen.

- Die auf den vorhergehenden Jahresabschluss angewandten Bewertungsmethoden sind beizubehalten.

(

2

)

Von den Grundsätzen von Absatz 1 darf nur in begründeten Ausnahmefällen abgewichen werden.

#§ 49

Umwandlung von kirchlichen Körperschaften

1Bei Neubildung, Teilung und Vereinigung von kirchlichen Körperschaften sind die Bilanzidentität und -kontinuität in Bezug auf die betroffenen kirchlichen Körperschaften zu wahren. 2Forderungen und Verbindlichkeiten sind zu konsolidieren. 3Veränderungen kirchlicher Körperschaften sollen mit dem Ende eines Haushaltsjahres zusammenfallen.

#§ 50

Wertansätze für Vermögensgegenstände und Schulden

(

1

)

Vermögensgegenstände sind höchstens mit den Anschaffungs- oder Herstellungskosten, vermindert um die Abschreibungen nach § 51, anzusetzen.

(

2

)

1Anschaffungskosten sind die Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen, soweit sie dem Vermögensgegenstand einzeln zugeordnet werden können. 2Zu den Anschaffungskosten gehören auch die Nebenkosten sowie die nachträglichen Anschaffungskosten. 3Anschaffungspreisminderungen, die dem Vermögensgegenstand einzeln zugeordnet werden können, sind abzusetzen.

(

3

)

1Herstellungskosten sind die Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstandes, seine Erweiterung oder eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen. 2Dazu gehören die Materialkosten, die Fertigungskosten und die Sonderkosten der Fertigung.

(

4

)

1Nicht zu den Herstellungskosten nach Absatz 3 gehören die Material- und Fertigungsgemeinkosten sowie die Kosten der allgemeinen Verwaltung, Aufwendungen für soziale Einrichtungen des Betriebs, für freiwillige soziale Leistungen und für die betriebliche Altersversorgung. 2Zinsen für Fremdkapital, das zur Finanzierung der Herstellung eines Vermögensgegenstandes verwendet wird, dürfen ebenfalls nicht einbezogen werden. 3Absatz 4 gilt auch, soweit diese Aufwendungen auf den Zeitraum der Herstellung entfallen.

(

5

)

1Verbindlichkeiten sind zu ihrem Erfüllungsbetrag und Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages anzusetzen. 2Rückstellungen für beamtenrechtliche Pensions- und Beihilfeverpflichtungen sind nach versicherungsmathematischen Grundsätzen zu ermitteln.

(

6

)

Auf fremde Währung lautende Vermögensgegenstände und Verbindlichkeiten sind zum Devisenkassamittelkurs am Abschlussstichtag umzurechnen.

#§ 51

Wertminderungen und Abschreibungen

(

1

)

1Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs- oder Herstellungskosten um planmäßige Abschreibungen zu vermindern. 2Die Anschaffungs- oder Herstellungskosten sind dazu linear auf die Haushaltsjahre zu verteilen, in denen der Vermögensgegenstand voraussichtlich genutzt wird. 3Andere Abschreibungsverfahren sind nicht zulässig.

(

2

)

1Für Vermögensgegenstände nach Absatz 1 wird im Jahr der Anschaffung oder Herstellung eine zeitanteilige Abschreibung, beginnend mit dem Monat der Anschaffung, angesetzt. 2Gleiches gilt analog im Jahr ihrer Veräußerung.

(

3

)

Für die Bestimmung der wirtschaftlichen Nutzungsdauer von abnutzbaren Vermögensgegenständen ist die Richtlinie „Tabelle über die betriebsgewöhnliche Nutzungsdauer von Anlagevermögen“10# zugrunde zu legen.

(

4

)

1Im Falle einer voraussichtlich dauernden Wertminderung sind außerplanmäßige Abschreibungen vorzunehmen. 2Ein niedriger Wertansatz darf nicht beibehalten werden, wenn die Gründe dafür nicht mehr bestehen. 3Die in diesem Fall vorzunehmende Zuschreibung erfolgt in der Höhe der außerplanmäßigen Abschreibung unter Berücksichtigung der Abschreibungen, die inzwischen vorzunehmen gewesen wären.

(

5

)

1Zweifelhafte Forderungen sind gesondert auszuweisen; entsprechende Einzelwertberichtigungen sind zu bilden. 2Uneinbringliche Forderungen sind abzuschreiben. 3Pauschalwertberichtigungen sind zulässig.

(

6

)

Bei Vorräten sind nur dann Abschreibungen vorzunehmen, wenn diese von wesentlicher Bedeutung sind.

(

7

)

Für die Abschreibung von Finanzanlagen wird auf § 52 verwiesen.

(

8

)

1Für die Abschreibung von geringwertigen Vermögensgegenständen gelten die jeweiligen steuerrechtlichen Wertgrenzen und Regelungen nach § 6 Absatz 2 EStG entsprechend. 2Ein Sammelposten nach § 6 Absatz 2a EStG darf nicht gebildet werden.

#§ 52

Bewertung von Finanzanlagen

(

1

)

1Finanzanlagen sind mit den Anschaffungskosten anzusetzen. 2Soweit Stückzinsen berechnet werden, werden diese als sonstiger Vermögensgegenstand (sonstige Forderungen) erfasst und bei Eingang der Zinszahlung ausgebucht.

(

2

)

1Wenn der Marktwert (Kurswert) einer Finanzanlage an drei aufeinanderfolgenden Bilanzstichtagen mindestens 5 % unter dem Buchwert liegt und die Differenz zwischen Buchwert und Marktwert am dritten Bilanzstichtag größer als 5 % des Buchwertes ist, ist diese Finanzanlage auf den Marktwert abzuschreiben. 2Davon unabhängig gilt eine sofortige Abschreibungspflicht, wenn der Marktwert einer einzelnen Finanzanlage zum Bilanzstichtag 10 % oder mehr unter dem Buchwert liegt und bis zum Zeitpunkt der Bilanzaufstellung keine Erholung eingetreten ist. 3Für Finanzanlagen des Umlaufvermögens ist die Abschreibung zum nächsten Bilanzstichtag vorzunehmen.

(

3

)

1Übersteigt nach erfolgter Minderung an den folgenden drei Bilanzstichtagen jeweils der Marktwert den (verminderten) Buchwert, ist der Betrag bis zur Höhe der vorgenommenen Minderung dem Wert der Finanzanlage wieder zuzuschreiben. 2Für Finanzanlagen des Umlaufvermögens ist die Wertaufholung zum nächsten Bilanzstichtag vorzunehmen. 3Dabei darf die Zuschreibung den ursprünglich bilanzierten Wert der Finanzanlage nach Absatz 1 Satz 1 nicht überschreiten.

(

4

)

1Zur Darstellung möglicher Risiken in den Finanzanlagen ist die Position im Anhang zu erläutern. 2Dabei sind neben dem Kursrisiko auch das Emittenten- und das Währungsrisiko zu berücksichtigen. 3Im Falle einer gemeinsamen Finanzanlage oder eines gemeinsamen Zahlungsverkehrs ist die Position auch im Anhang der angeschlossenen kirchlichen Körperschaften zu erläutern.

#§ 53

Rücklagen

(

1

)

Rücklagen sind ein Teil des Eigenkapitals, der gesetzlich vorgeschrieben oder für bestimmte nicht investive Zwecke gesondert dargestellt wird.

(

2

)

Die Substanzerhaltungsrücklage gemäß der Richtlinie „Bildung der Substanzerhaltungsrücklage“11# ist eine Pflichtrücklage.

(

3

)

Die Zuführung und Entnahme von Mitteln aus Rücklagen erfolgt im Rahmen der Entscheidung über die Verwendung des Jahresergebnisses nach der Aufstellung des Jahresabschlusses, im Falle der Substanzerhaltungsrücklage bereits mit der Aufstellung des Jahresabschlusses.

#§ 54

Bildung von Sonderposten

(

1

)

Unter den Sonderposten sind Sondervermögen, noch nicht verwendete Spenden, Vermächtnisse und vergleichbare Zuwendungen mit jeweils konkreten Zweckbestimmungen sowie zweckgebundene erhaltene Investitionszuschüsse und -zuweisungen, die über einen bestimmten Zeitraum ergebniswirksam aufzulösen sind, nachzuweisen.

(

2

)

1Zu den unter den Sonderposten nachzuweisenden Sondervermögen gehört das Pfarrvermögen. 2Das Pfarrvermögen ist getrennt nach dem Reinvermögen, als Differenz der Vermögensgegenstände und Schulden des Pfarrvermögens und dem laufenden Ergebnis nachzuweisen.

(

3

)

1Unter den Sonderposten können auch Treuhandvermögen nachgewiesen werden. 2Sind treuhänderisch verwaltete Vermögenswerte einschließlich der damit verbundenen Verpflichtungen nicht in der Bilanz enthalten, sind sie im Anhang nachrichtlich aufzuführen.

#§ 55

Rückstellungen

(

1

)

Rückstellungen sind für ungewisse Verbindlichkeiten und für drohende Verluste aus schwebenden Geschäften zu bilden.

(

2

)

1Die Verpflichtungen gegenüber der Gemeinsamen Versorgungskasse für Pfarrer und Kirchenbeamte der Evangelischen Kirche im Rheinland, der Evangelischen Kirche von Westfalen und der Lippischen Landeskirche für nicht gedeckte Versorgungsverpflichtungen werden nur bei der Landeskirche bilanziert. 2Die Rückstellung ist in Höhe des nicht durch Eigenkapital gedeckten Fehlbetrages der Versorgungskasse, der auf die Evangelische Kirche von Westfalen entfällt, zu bilden.

(

3

)

Für eine mittelbare Verpflichtung aus einer Zusage für eine betriebliche Altersversorgung oder eine Anwartschaft darauf braucht keine Rückstellung gebildet zu werden.

#§ 56

Rechnungsabgrenzungsposten

(

1

)

Als Rechnungsabgrenzungsposten sind auf der Aktivseite Auszahlungen vor dem Abschlussstichtag auszuweisen, soweit sie Aufwand für eine bestimmte Zeit nach diesem Tag darstellen.

(

2

)

Ist eine geleistete Zuwendung mit einer mehrjährigen und einklagbaren Gegenleistungsverpflichtung verbunden, ist diese als Rechnungsabgrenzungsposten zu aktivieren und entsprechend der Erfüllung der Gegenleistungsverpflichtung ergebniswirksam aufzulösen.

(

3

)

Auf der Passivseite sind als Rechnungsabgrenzungsposten Einzahlungen vor dem Abschlussstichtag auszuweisen, soweit sie Ertrag für eine bestimmte Zeit nach diesem Tag darstellen.

(

4

)

Bei periodisch wiederkehrenden Leistungen und Beträgen von geringer Bedeutung kann auf die Bildung von Rechnungsabgrenzungsposten verzichtet werden.

#Vierter Abschnitt

Übergangs- und Schlussbestimmungen

##§ 57

Übergangsbestimmungen

(

1

)

Ergeben sich aus dieser Verordnung Änderungen in der Bilanzierung oder Bewertung, so sind diese spätestens in der ersten Schlussbilanz nach dieser Verordnung zu berücksichtigen und zu erläutern.

(

2

)

Der erstmals nach diesen Vorschriften zu beschließende Haushalt ist das Haushaltsjahr 2024, bei abweichendem Haushaltsjahr das Jahr 2023/2024.

(

3

)

Rücklagen, die für investive Zwecke gebildet wurden, sind spätestens in der zweiten Schlussbilanz nach dieser Verordnung in den Vermögensgrundbestand umzubuchen.

(

4

)

Kirchliche Körperschaften passen ihr Finanzwesen mit Satzungsänderungen und der Organisation des Finanzwesens bis spätestens 31. Dezember 2025 an.

(

5

)

Ausnahmegenehmigungen nach der VwO.d/VwO.k verlieren spätestens zum 31. Dezember 2025 ihre Wirkung.

#§ 58

Richtlinien

(

1

)

Das Landeskirchenamt kann zur Durchführung dieser Verordnung Richtlinien erlassen.

(

2

)

Die Richtlinien werden im Fachinformationssystem Kirchenrecht digital veröffentlicht.

#§ 59

Abweichung von dieser Verordnung

Abweichungen von den Regelungen dieser Verordnung sind nur zulässig, soweit sie vom Landeskirchenamt beschlossen und genehmigt werden.

#§ 60

Inkrafttreten

Diese Verordnung tritt am 1. Januar 2023 in Kraft und ersetzt die Verwaltungsordnung Doppische Fassung vom 27. Oktober 2016 (KABl. 2016 S. 317) und die Erstellungsverordnung vom 16. Juni 2021 (KABl. 2021 I Nr. 54S. 112).

#Anlage 1 Schema der Bilanz gemäß

§ 41 Absatz 1 FiVO

Anlage 2 Schema der Gewinn- und Verlustplanung und GuV-Rechnung

zu § 16 und § 42 Absatz 2 FiVO

I. | GuV-Planung/GuV-Rechnung | ||

1. | Erträge aus kirchlicher/diakonischer Tätigkeit | ||

40 | Erträge aus kirchlichen Aufgaben | ||

41 | Umsatzerträge | ||

42 | Erträge aus Grundvermögen und Rechten | ||

43 | Erträge aus Ersatz- und Erstattungsleistungen | ||

2. | Erträge aus Kirchensteuern und Zuweisungen | ||

44 | Kirchensteuern | ||

45 | Finanzausgleichsleistungen, Zuweisungen und Umlagen aus dem kirchlichen Bereich | ||

46 | Erträge aus Sonderhaushalten | ||

3. | Zuschüsse von Dritten | ||

47 | Zuschüsse von Dritten | ||

4. | Kollekten und Spenden | ||

48 | Kollekten und Spenden | ||

5. | Bestandsveränderungen, aktivierte Eigenleistungen | ||

49 | Bestandsveränderungen, aktivierte Eigenleistungen | ||

6. | Erträge aus der Auflösung von Sonderposten | ||

50 | Erträge aus der Auflösung von Sonderposten | ||

7. | Sonstige ordentliche Erträge | ||

51 | Erträge aus dem Abgang von und aus Zuschreibungen zu Gegenständen des mobilen Anlagevermögens | ||

52 | Erträge aus der Auflösung von Rückstellungen | ||

53 | Sonstige ordentliche Erträge | ||

8. | Summe der ordentlichen Erträge | ||

9. | Personalaufwendungen | ||

60 | Personalaufwendungen | ||

61 | Aufwendungen zur Versorgungssicherung | ||

62 | Versorgungsaufwendungen | ||

63 | Sonstige Personalaufwendungen | ||

10. | Aufwendungen aus Kirchensteuern und Zuwendungen | ||

64 | Kirchensteuererstattung und -verrechnung (Clearing) | ||

65 | Finanzausgleichsleistungen, Zuweisungen und Umlagen an den kirchlichen Bereich | ||

66 | Aufwendungen für Sonderhaushalte | ||

11. | Zuschüsse an Dritte | ||

67 | Zuschüsse an Dritte | ||

12. | Sach- und Dienstaufwendungen | ||

68 | Lebensmittel, Verpflegungs- und Betreuungsaufwand, Materialaufwand | ||

69 | Wirtschafts- und Verwaltungsaufwand | ||

70 | Aufwendungen für Ersatz- und Erstattungsleistungen | ||

71 | Ausstattung und Instandhaltung | ||

13. | Abschreibungen und Wertkorrekturen | ||

72 | Abschreibungen und Wertkorrekturen | ||

14. | Sonstige ordentliche Aufwendungen | ||

73 | Aufwendungen aus dem Abgang von Gegenständen des mobilen und immateriellen Anlagevermögens | ||

74 | Abgaben, Besitz- und Verkehrssteuern, Versicherungen | ||

75 | Zuführung zu Sonderposten | ||

76 | Sonstige ordentliche Aufwendungen | ||

15. | Summe der ordentlichen Aufwendungen | ||

16. | Ergebnis der kirchlichen Geschäftstätigkeit | ||

17. | Finanzerträge | ||

57 | Erträge aus Beteiligungen und anderen Finanzanlagen | ||

58 | Zinsen und ähnliche Erträge | ||

18. | Finanzaufwendungen | ||

77 | Aufwendungen aus Beteiligungen und anderen Finanzanlagen | ||

78 | Zinsen und ähnliche Aufwendungen | ||

19. | Finanzergebnis | ||

20. | Ordentliches Ergebnis | ||

21. | Außerordentliche Erträge | ||

59 | Außerordentliche Erträge | ||

22. | Außerordentliche Aufwendungen | ||

79 | Außerordentliche Aufwendungen | ||

23. | Außerordentliches Ergebnis | ||

24. | Jahresergebnis vor Steuern | ||

25. | Steuern vom Einkommen und vom Ertrag | ||

26. | Jahresergebnis | ||

II. | Ergebnisverwendung | ||

1. | Übernahme Jahresergebnis | ||

2. | Entnahme aus Rücklagen | ||

831 | Entnahme aus Rücklagen | ||

3. | Zuführung in Rücklagen | ||

833 | Zuführung in Rücklagen | ||

4. | Ergebnisse aus Vorjahren | ||

8913 | Ergebnisvortrag | ||

5. | Bilanzergebnis | ||

Anlage 3 Schema der Kapitalflussrechnung und -planung zu § 16 und § 45 FiVO

Nr. | Bezeichnung | |

1 | Jahresergebnis | |

2a | + | Abschreibungen auf Gegenstände des Anlagevermögens |

2b | - | Wertaufh./Zuschreibung auf AV |

3 | - | Auflösung Sonderp. f. Inv.zusch. |

4a | + | Zunahme Rückstellungen (Passiva C.) |

4b | - | Abnahme Rückstellungen (Passiva C.) |

5a | + | Sonstige zahlungsunw. Aufw. |

5b | - | Sonstige zahlungsunw. Erträge |

6a | + | Buchverlust aus Anlageabgängen |

6b | - | Buchgewinn aus Anlageabgängen |

7a | + | Abnahme Vorräte (Aktiva B. I.), Ford. (Aktiva B. II.), ARAP (Aktiva C.) |

7b | - | Zunahme Vorräte (Aktiva B. I.), Ford. (Aktiva B. II.), ARAP (Aktiva C.) |

8a | + | Zunahme Verbindlichk. (Passiva D. I. bis VI.), PRAP (Passiva E.) |

8b | - | Abnahme Verbindlichk. (Passiva D. I. bis VI.), PRAP (Passiva E.) |

9 | - | Darlehenstilgung (Passiva D. V.) |

10 | = | Kapitalfluss aus laufender Geschäftstätigkeit |

11 | + | Erhaltene Inv.zusch. von Dritten (Passiva B. III.) |

12 | + | Einzahlungen aus der Veräußerung von Vermögensgegenständen des Anlagevermögens (Aktiva A. I. und II.) |

13 | - | Investitionen in Sachanlagen (Aktiva A. I. und II.) |

14 | + | Veränderung Sonderhaushalte (Aktiva A. III.) |

15a | + | Einzahlungen aus Verkauf von sonstigen Finanzanlagen (Aktiva A. IV. 4.) außer Ausleihung an die Gemeinsame Finanzanlage |

15b | - | Investitionen in sonstige Finanzanlagen (Aktiva A. IV. 4.) außer Ausleihung an die Gemeinsame Finanzanlage |

16 | - | Investitionen in Finanzanlagen zur Absicherung von Versorgungslasten (Aktiva A. IV. 2.) |

17 | + | Veränderung der Beteiligungen (Aktiva A. IV. 3.) |

18 | + | Darlehensaufnahme (Passiva D. V.) |

19 | = | Kapitalfluss aus Investitions- und Finanzierungstätigkeit |

20 | = | Saldo aller zahlungswirksamen Veränderungen |

21 | + | Finanzmittel zum 1. Januar: Summe der Finanzanlagen (Aktiva A. IV. 1.), Ausleihung an die Gemeinsame Finanzanlage (Aktiva A. IV. 4.), liquide Mittel (Aktiva B. III.) und Forderungen bzw. Verbindlichkeiten an die gemeinsame bzw. gegenüber der gemeinsamen Finanzbuchhaltung |

22 | + | Veränderung Finanzmittel (Position 20 der Kapitalflussrechnung und -planung) |

23 | = | Finanzmittel zum 31. Dezember: Summe der Finanzanlagen (Aktiva A. IV. 1.), Ausleihung an die Gemeinsame Finanzanlage (Aktiva A. IV. 4.), liquide Mittel (Aktiva B. III.) und Forderungen bzw. Verbindlichkeiten an die gemeinsame bzw. gegenüber der gemeinsamen Finanzbuchhaltung |

Anlage 4 Schema der Investitionsplanung zu § 16 und § 19 FiVO

Investitionsmaßnahmen | ||

1. | Baumaßnahmen und darlehensfinanzierte Investitionen > 800 € netto | |

1.1. | Baumaßnahme/Erwerb von Immobilien | |

+ | Erlös aus Anlageverkäufen | |

+ | Erhaltene Fördermittel und Zuwendungen von Dritten für Investitionen | |

+ | Darlehensaufnahme | |

= | Summe der Einzahlungen für Investitionen | |

+ | Grundstücke | |

+ | Herrichten und Erschließen | |

+ | Baukonstruktion | |

+ | Technische Anlagen | |

+ | Außenanlagen | |

+ | Ausstattung und Kunstwerke | |

+ | Baunebenkosten | |

= | Summe der Auszahlungen für Investitionen | |

Saldo aus 1.1. | ||

1.2. | Sonstige darlehensfinanzierte Investitionen (Immaterielle Vermögensgegenstände, Sachanlagevermögen) > 800 € netto | |

+ | Erlös aus Anlageverkäufen | |

+ | Erhaltene Fördermittel und Zuwendungen von Dritten für Investitionen | |

+ | Darlehensaufnahme | |

= | Summe der Einzahlungen für Investitionen | |

+ | Auszahlungen für Investitionen | |

= | Summe der Auszahlungen für Investitionen | |

Saldo aus 1.2. | ||

2. | Nicht darlehensfinanzierte Investitionen > 800 € netto (keine Baumaßnahmen) | |

+ | Kapitalfluss aus laufender Geschäftstätigkeit (ggf. anteilig) | |

+ | Erlös aus Anlageverkäufen | |

+ | Erhaltene Fördermittel und Zuwendungen von Dritten für Investitionen | |

= | Summe der Einzahlungen für Investitionen | |

+ | Auszahlungen für Investitionen | |

= | Summe der Auszahlungen für Investitionen | |

Saldo aus 2. | ||

3. | Zusammenfassung der Investitionsplanung | |

+ | Summe aller Einzahlungen aus 1. und 2. | |

- | Summe aller Auszahlungen aus 1. und 2. | |

= | Saldo aller Investitionen aus 1. und 2. | |

+ | Verwendung von Finanzmitteln (Zusammensetzung = Position 21 der Kapitalflussplanung/-rechnung) | |

= | Ergebnis der Investitionsplanung | |

4. | Nachrichtlich | |

Summe aller Darlehensaufnahmen | ||